#26-1『「投資の神様」バフェットの指数から、今は天井圏にあるのかどうか!?』

*メールに記載されたパスワードをご入力ください。

*動画がスムーズに動かない場合は、画面の右下「HD」をクリックし、画質を変更(低画質に)してくいださい

大天井圏の見分け方

ここが「賢者」をして「愚者」と一線画す最大のポントである。

しかし、そんなに難しいことではない。柳生の言葉で言えば「事理一体」であるが「事(技法)」よりも「理合(りあい)と心法(しんぽう)(理論と哲学)」である。故に技を体得するよりも体得しやすい。一読されれば「なんだ、そんなことか」と思われるであろう。

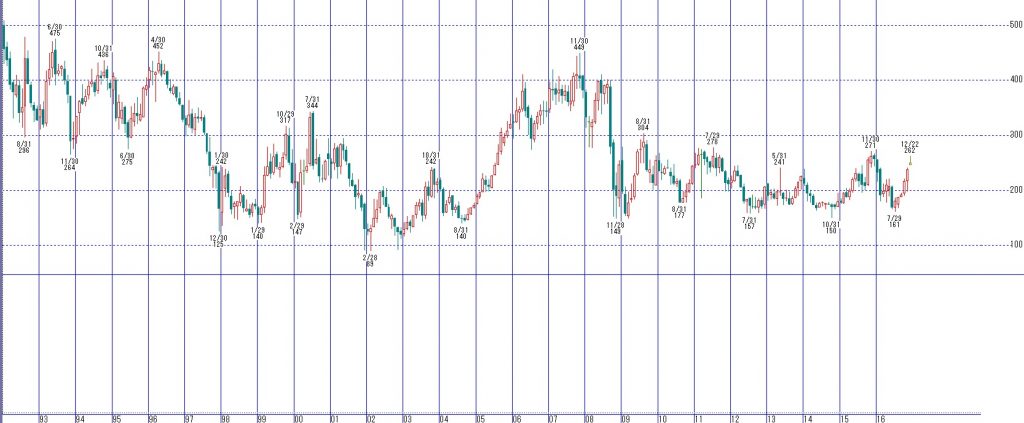

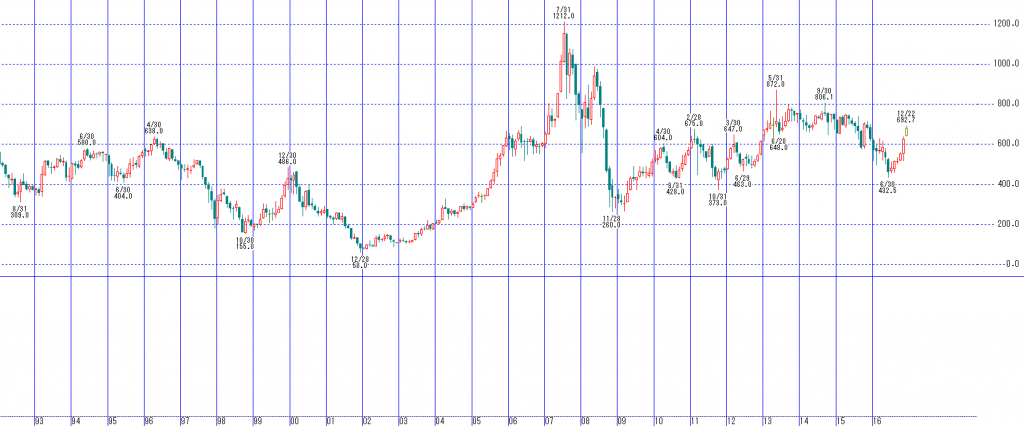

「(時価総額÷現預金)≧60%」

この時は過去半世紀7回あって、そのうちの6回とも例外なく大天井であった。メルマガ読者の一部の間でこれを俗に「山崎指数」などと呼んでいるようであるが、筆者は自分の半世紀に渡る経験則から生まれたこの見抜き方を「山崎方式」などと僭越な呼び方はしない。経済学部を出た人ならば誰でも知っているだろう「マーシャルのk」からの転用である。

「マーシャルのk」はGDPとマネタリーベースとの比率を言った。これを時価総額と現預金との比率に置き換えてみたのだ。そして50年間トレースしてきた。

【山崎指数】(2004年以降)

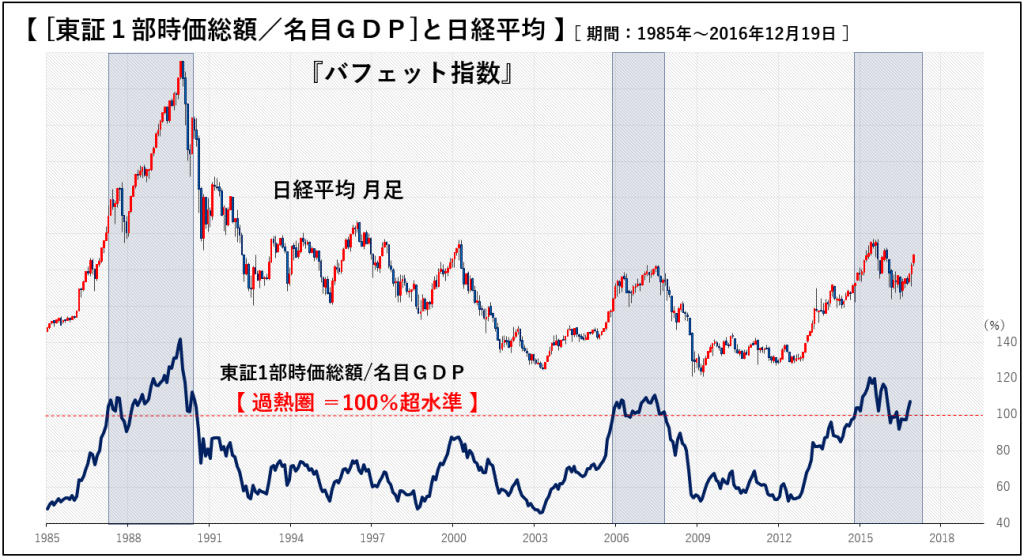

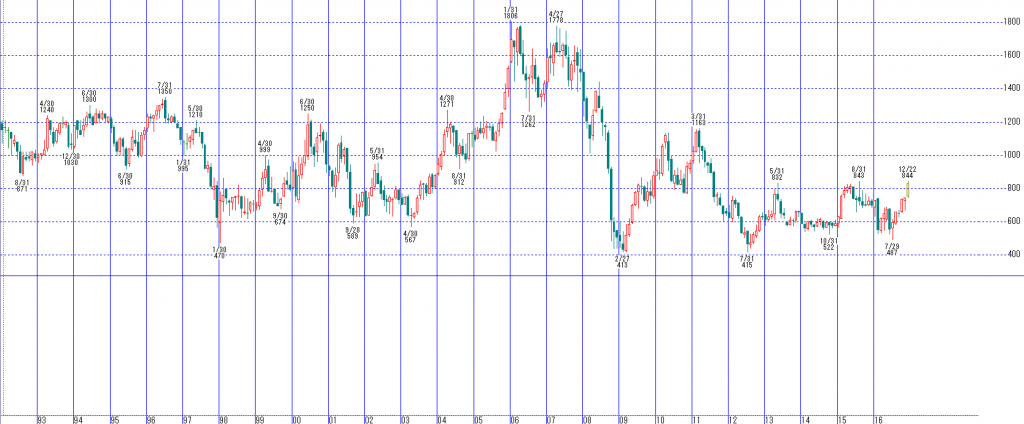

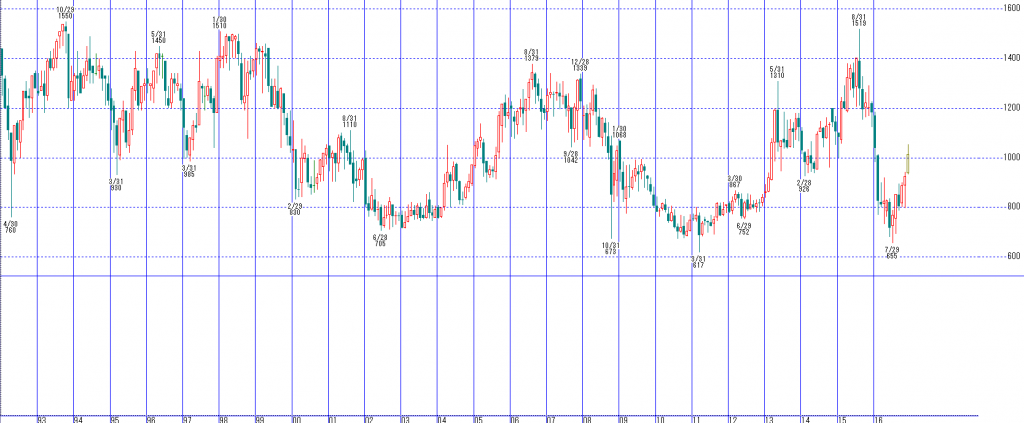

バフェット指数 「(時価総額÷GDP)≧100%」

これはW・バフェット指数と呼ばれるものであり、世界に広まっている。

【バフェット指数】(2004年以降)

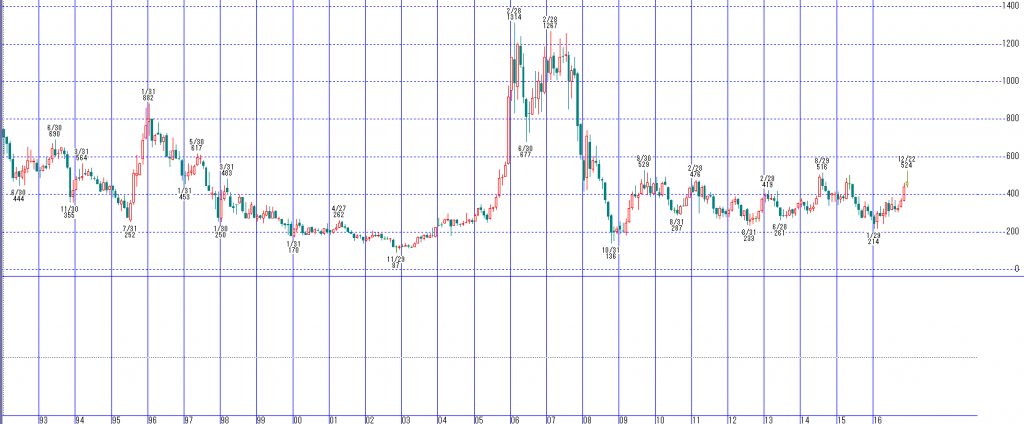

【バフェット指数】(長期:1985年以降)

#26-2 『銘柄は日経平均225の中から選定する!』

*メールに記載されたパスワードをご入力ください。

*動画がスムーズに動かない場合は、画面の右下「HD」をクリックし、画質を変更(低画質に)してくいださい

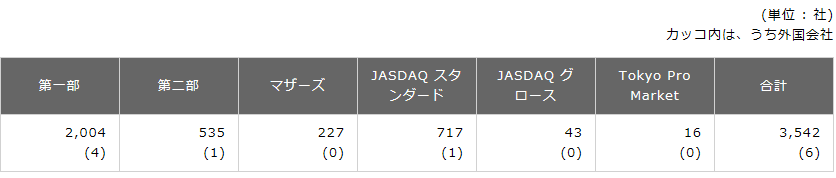

上場銘柄数(2016年12月21日時点)

銘柄を選定するにあたり、どこから選んでいくべきか?

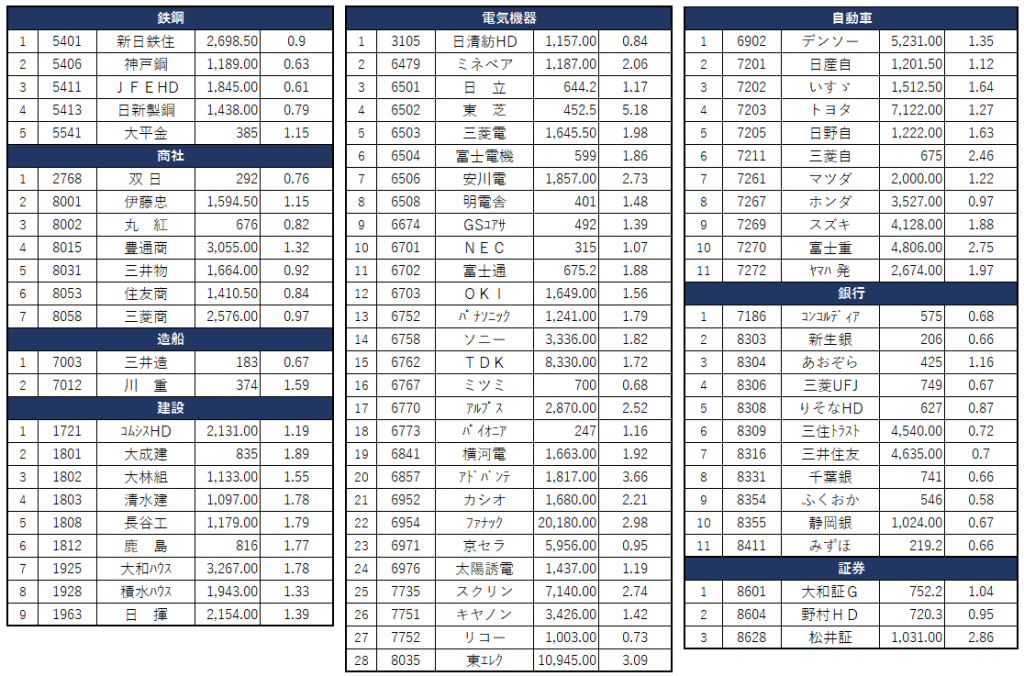

日経平均採用銘柄、あるいは国際的な著名な銘柄に限る。なぜなら、国際的な銘柄でなければ、外国人投資家や投資信託や年金運用者が買ってこない。時価総額が大きく取引が多いもの、歴史のある著名な銘柄がいい。「人の行く、裏に道あり、花の山」ではなく、「大通りにある普通の銘柄」から選ぶ。

『孫氏』の軍形編に「いにしえの善く闘う者の勝つや、勝ち易きに勝つ」とある。戦い上手な者は勝ち易い方法で勝ってきた、というほどの意である。そしてすぐあとに「ゆえに善く闘う者の勝つや、奇勝なく、智名もなく、勇功もなし」とある。

「戦い上手な者の勝ち方にはマグレの勝ちや特別の知略や特別な武勇も要らない」という意だ。掘り出しものを研究する必要はない。

奇策はかえって毒になる。

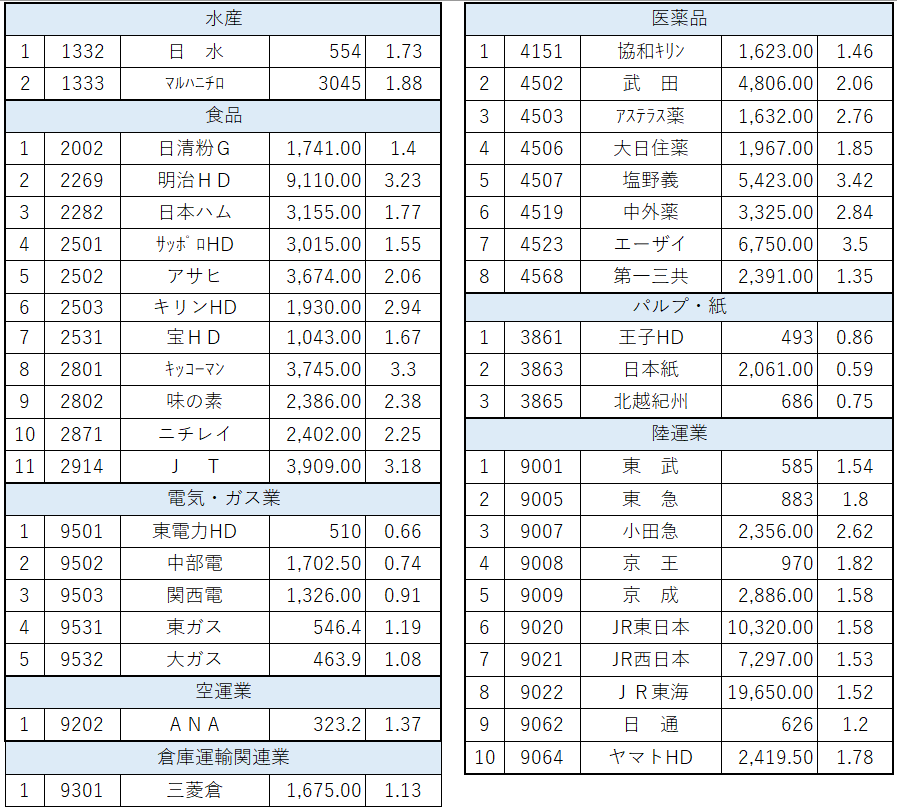

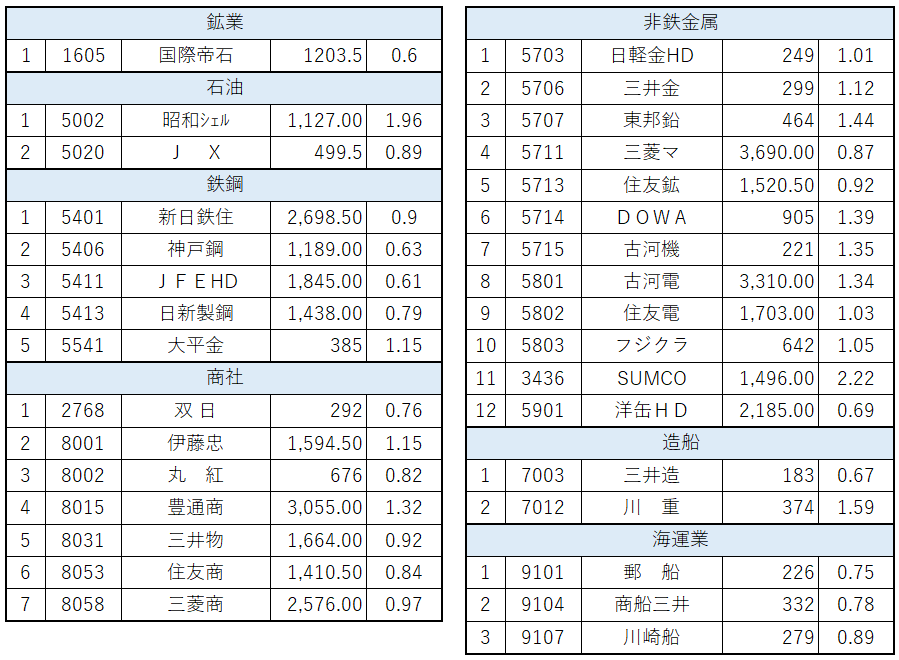

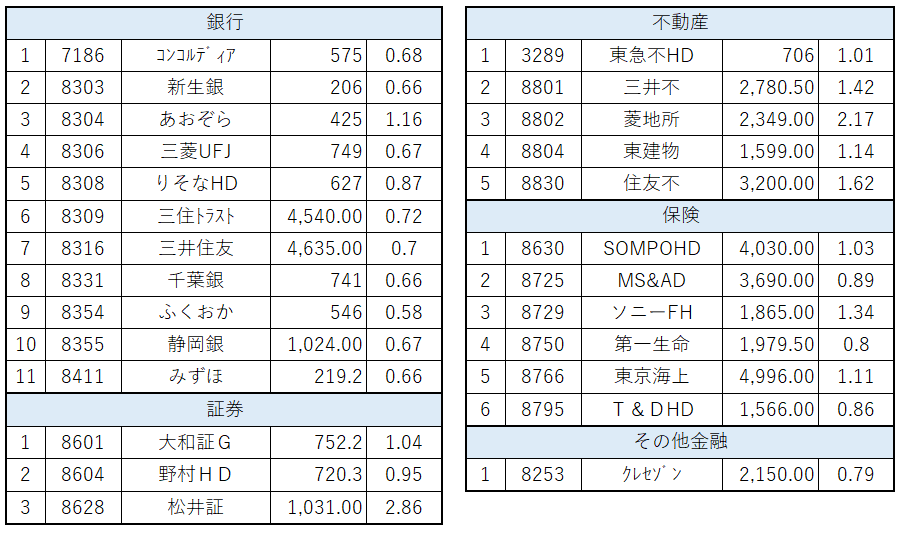

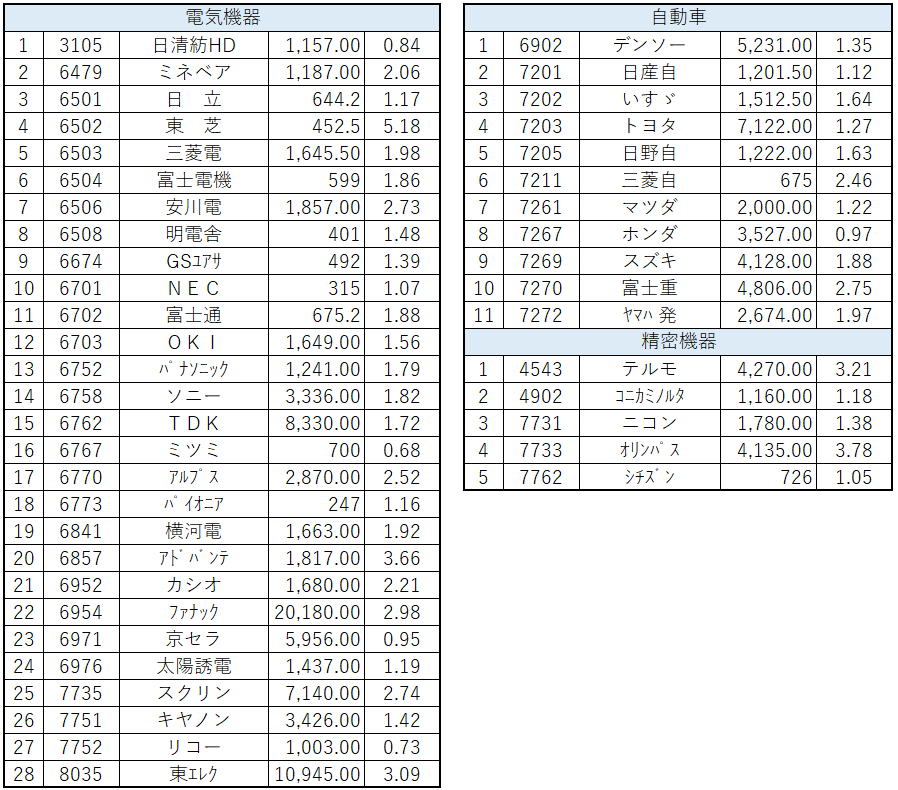

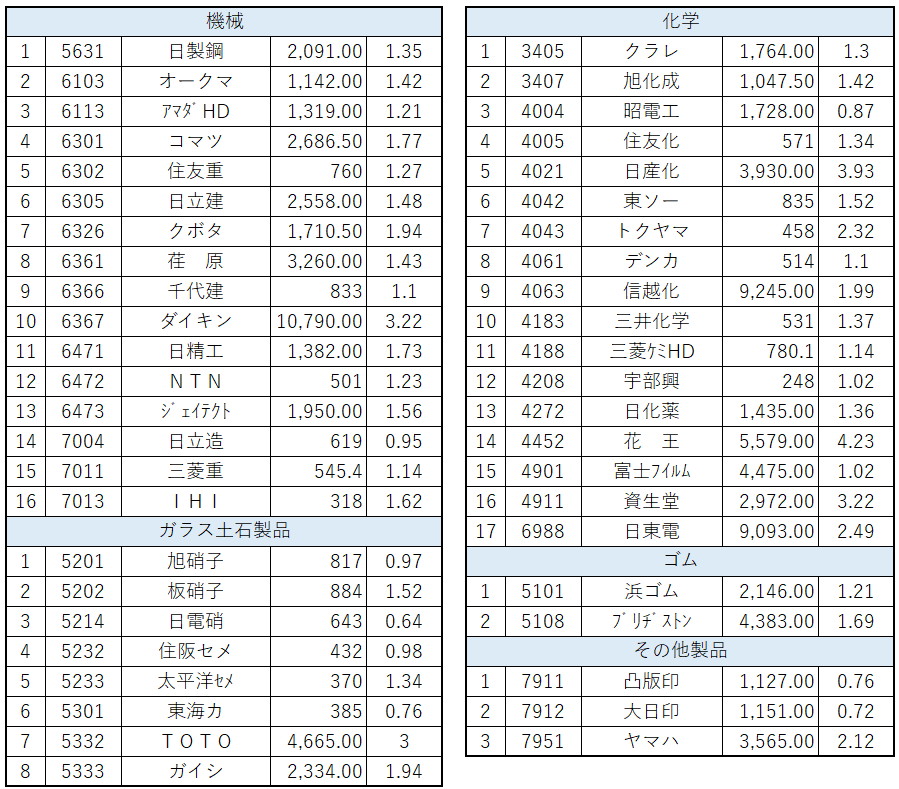

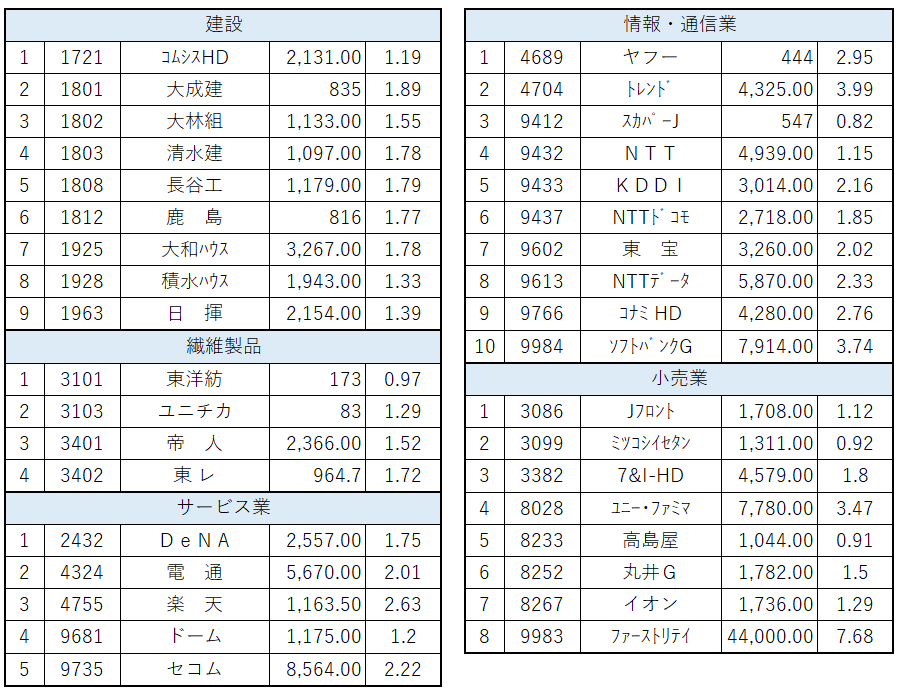

「筆者」にとって分かりやすいもの【鉄鋼・自動車・造船・電気・建設・銀行・商社】

【銘柄コード・銘柄名・終値・PBR】 2016年12月21日時点

*225銘柄の中から上記業種76銘柄

【ご参考】日経225銘柄で「月足」での大勢下限水準が分かりやすい銘柄

*「罫線」が見にくい場合は、設定ボタンで画面表示を拡大してご覧ください。またご要望がございましたらPDFファイルをお送りいたします。

4004 昭和電工

1997年以降は、1000-1100円台水準は大勢下限水準。特に、2008年以降は概ね上限2000円前後-下限1000-1100円台のレンジ推移。

4208 宇部興産

1997年以降は150円前後が大勢下限水準。特に2009年以降は、概ね上限250円-下限150円のレンジ推移。

5201 旭硝子

1997年以降は400-500円の価格帯が大勢下限水準。

5706 三井金属

2009年以降は150円前後の水準が大勢下限水準。概ね上限150円-下限300円台半ばのレンジ推移。

5707 東邦亜鉛

200円台前半は大勢下限水準。特に2008年以降は概ね上限500円-下限200円台のレンジ推移。

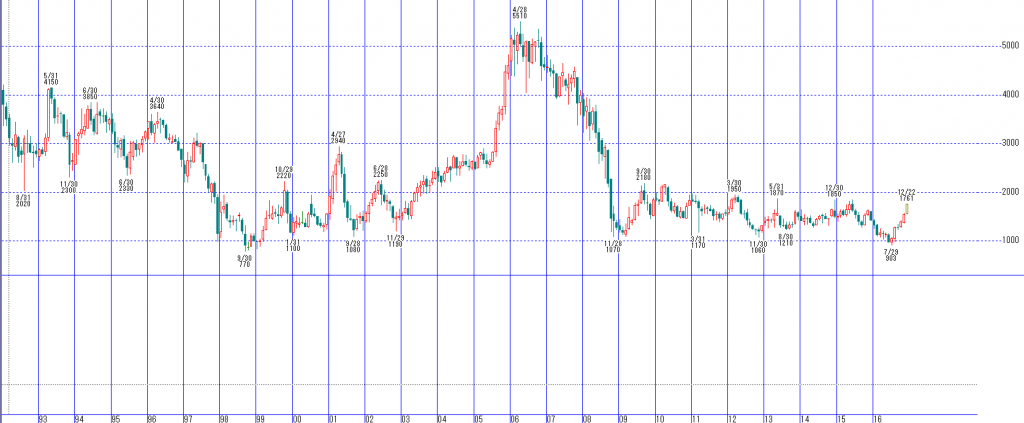

6301 コマツ

2010年以降は1500円水準を下限、3000円水準でのレンジ推移。

6472 NTN

1997年以降、200円台前半の水準は大勢下限水準。

6702 富士通

ITバブルでつけた2000年高値以降、2003年からは上限700-1000円、下限300円水準での長期のレンジ相場。

7751 キヤノン

2009年以降は、概ね4000円前後が上値の節目、3000円割れは買い好機となっている。

8002 丸紅

中国の景気拡大を背景とした商品相場バブルでつけた2007年の高値以降は、400円前後水準が下値の節目。

8306 三菱UFJ

400円前後の水準は月足の節目。

8335 静岡銀行

700円水準が大勢下限水準。上限1500円-下限700円の長期のレンジ推移。

【225銘柄】

【銘柄コード・銘柄名・終値・PBR】 2016年12月21日時点

ディフェンジブ銘柄群

市況関連銘柄群

金融関連銘柄群

輸出関連銘柄群

その他

編集後記

上記マクロ指標からは天井圏にあり、直ちに天井であるということではありませんが、高値波乱の相場となってくる可能性が考えられます。

以前、特別動画において極東証券の菊池会長が「外的要因によるショック安があれば寧ろ買い」であると指摘されておりましたように、現金ポジションを高め急落時に買い向かうことができるスタンスが重要と考えられます。

これまでの動画で取り上げてきました「ねじれ現象」を需給面から考えると、事件・不祥事や格下げなどをきっかけに、機関投資家が自身の運用ルールの為に「仕方なく投げ売りすることで起きると現象」とも捉えられます。

菊地会長が「3月期末を前に、2月に東芝が安値を付けた」との発言にあったように、3月期末を前に全体相場の下落も加わり、機関投資家が耐えきれずに投げ売りしたことでつけた安値とも捉えられます。

よって、主に機関投資家が対象とする主力銘柄において「ねじれ現象」は起こりますので、主力銘柄の動きを中心に、月足における「長期の経験的な水準」や「動きの習性」を把握しておくことも重要と考えられます。 (石原)

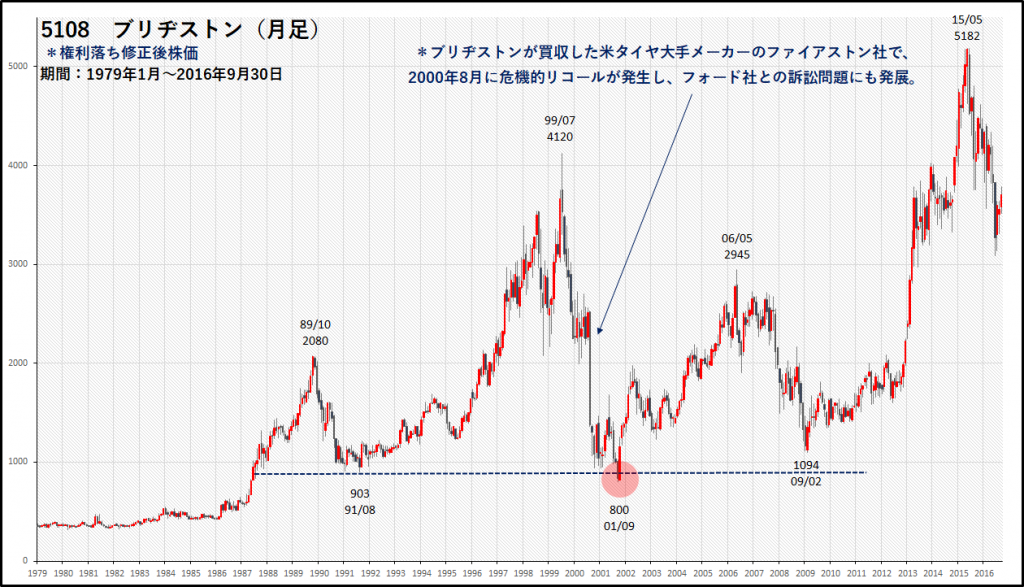

【2000年8月の米子会社のリコール問題によるブリヂストの急落】

◆ご質問・ご意見等、お問合せ先◆

ご希望の方には、資料一式をPDFファイルにてお送り致します。

Mail : info@yamazakikazukuni.com

【担当:石原】