#21 『ジャンク債(低格付け債)投資の考え方 「ねじれ現象」は債券市場にも起きる!』

*メールに記載されたパスワードをご入力ください。

*動画がスムーズに動かない場合は、画面の右下「HD」をクリックし、画質を変更(低画質に)してくいださい

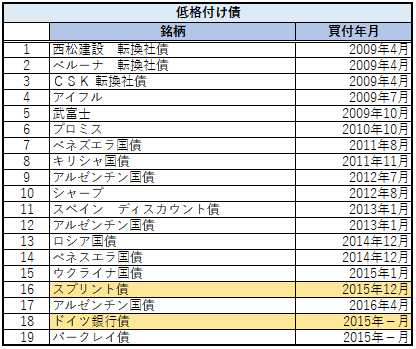

◆売買の実例(2009年以降 取引)

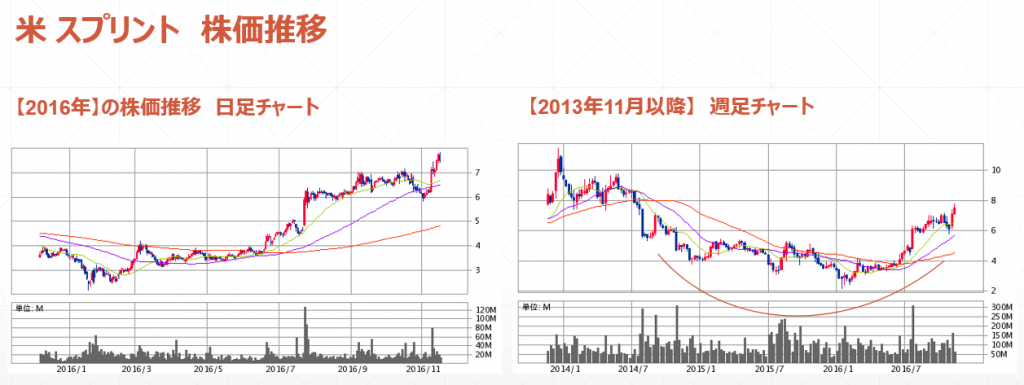

◆米 スプリント債

米スプリント債は、2015年12月買付。ソフトバンクが出資し、経営再建に乗り出しており、デフォルトはないとの判断で買付の判断に至っています。株価の推移でみると、経営問題で安値の水準。以下の記事のように不安視される時が「買いの好機」となっている。

結果的に株式を安値水準で買えれば倍以上となっていますが、上昇しない場合もあります。しかし債券であれば必ず100Pで償還されます。

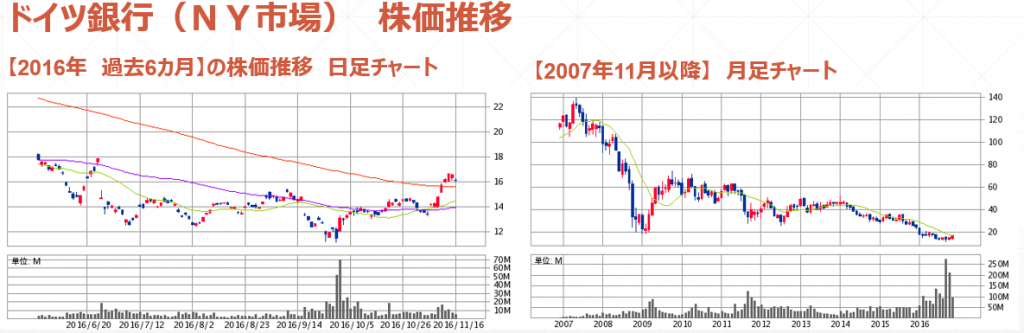

◆ドイツ銀行債

2015年-月に73.2Pで買付。仮に2015年に株式でドイツ銀行を買付た場合は含み損の状態であるが、債券価格は上昇し2016年11月に82.0Pで利益確定している。

機関投資家の制約

・「資金規模」

資金規模が大きい機関投資家は投資効率の観点から、投資対象が必然的に限定される。通常は一定規模の大型株に限定され、小型株にはあまり投資できない状況。よって株式取引で機関投資家による投げ売りによって起こる「ねじれ現象」は、主に今回の「東芝」のような大通りにある銘柄、主力銘柄で起こる。

・「運用ガイドライン」

機関投資家の場合、顧客に提出する運用ガイドラインによって投資手法やリスク許容度が事前に定められている。顧客の財産を保護するための必然的な措置であるが、投資の自由度を奪うものとなる。

・「業界の慣行」

機関投資家の場合、意思決定に際して会議や稟議を通す必要があり、多くの関係者による意見のすり合わせから得られる平均的な決断になりがちである。機関投資家は3ヶ月ごとに顧客へのディスクロがあり、そこではインデックスに対するパフォーマンス比較だけでなく、同業他社との運用パフォーマンス比較がある。業界で他人と違うことをして失敗するリスクは大きく、このような失敗はクビ(人事異動)やファンド解約に繋がり、一方で他人と同じ事をして失敗してもそうしたリスクは小さい。

◆需給面から「ねじれ現象」の発生を考えると、事件・不祥事や格下げなどをきっかけに、機関投資家が上記の制約の為に「仕方なく投げ売りすることで起きると現象」とも捉えられます。

先日の【特別対談】動画で菊地氏が「3月期末を前に、2月に東芝が安値を付けた」との発言にあったように、3月期末を前に全体相場の下落も加わり、機関投資家が耐えきれずに投げ売りしたことでつけた安値とも捉えられます。

よって、誰かに運用プロセスを説明する義務は発生しない「個人投資家の強み」は、機関投資家が仕方なく投げ売りした「ねじれ現象」を見つけ、そこに投資することが一つの「投資の王道」となる。

◆ご質問・ご意見等、お問合せ先◆

ご希望の方には、資料一式をPDFファイルにてお送り致します。

Mail : info@yamazakikazukuni.com

【担当:石原】