17年度の大勢観 [2017年1月1日号]

*一部抜粋 (14)米景気、GDP

ドル高は米国の輸出や設備投資にとってマイナスとなる一方で株高が個人消費や設備投資にとってプラスになることから、プラスとマイナスが相殺されることによって短期的な景気見通しに与える影響はさほど大きくならないと見込んでいる。

目先の米国景気については雇用と消費の好循環を背景に安定的な景気拡大が続くと考えられる。OECDは米国の実質GDP成長率は2017年の2.3%、2018年は加速して3.0%と予想した。(米国の実質GDP成長率が年間で3%を超えたのはリーマンショック前の2005年の3.3%が最後であった)。

しかし、現在、世界で一番、政治・経済・社会が安定しているのは日本であろう。この意味で海外投資家が日本株に注目する可能性もある。

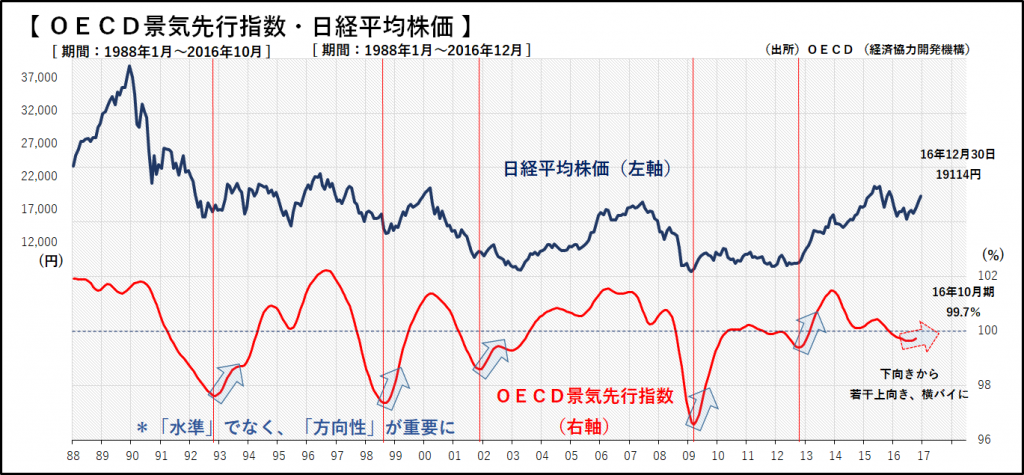

【 図 9 】 日本の「OECD景気先行指数」の推移