この静けさは永遠には続かない [2016年10月2日号]

1.レンジ相場、生体反応喪失相場、無相場、往来相場、これの実態

原油価格が上がれば、産油国の売りと、欧州系によるマイナス金利を嫌気した売りが止まろう。

外国人投資家が日本株を大幅に売り越している。3年を超えるアベノミクスに失望したと評されるが、何事も3年目、3度目、が「究極の数値」だと本稿では述べ続けてきた。

金融緩和も第3次が済んだ。アベノミクス相場も3か年を経た。味気ない言い方だが、賞味期限は終わった。今は、次の買い場を模索しながら一刀一足の間合いを取って市場に対峙する時期だ。

嘗て「睡猫の位★すいびょうのくらい」の話を書いた。あのスタンスである。

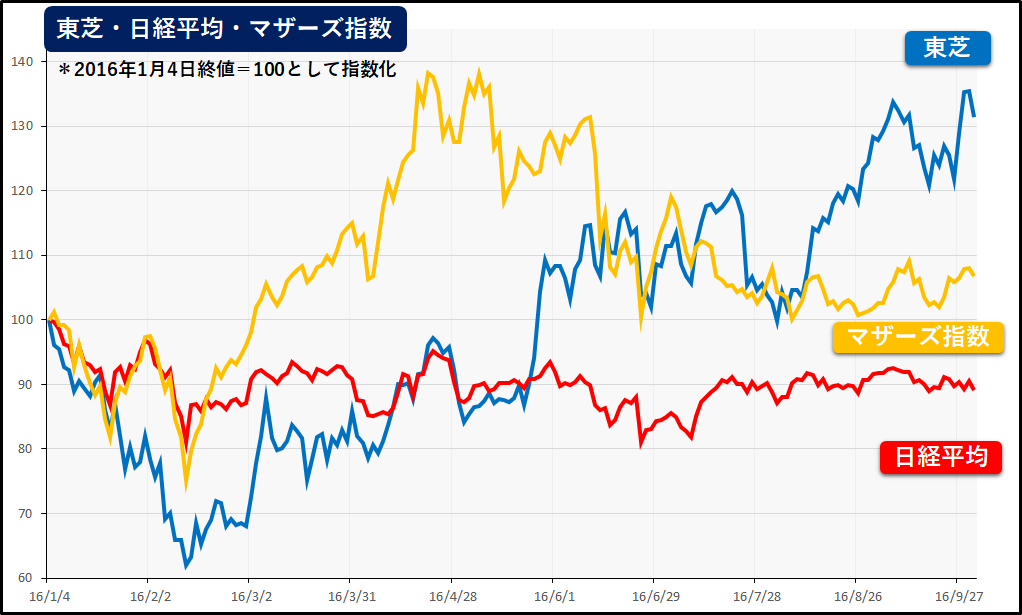

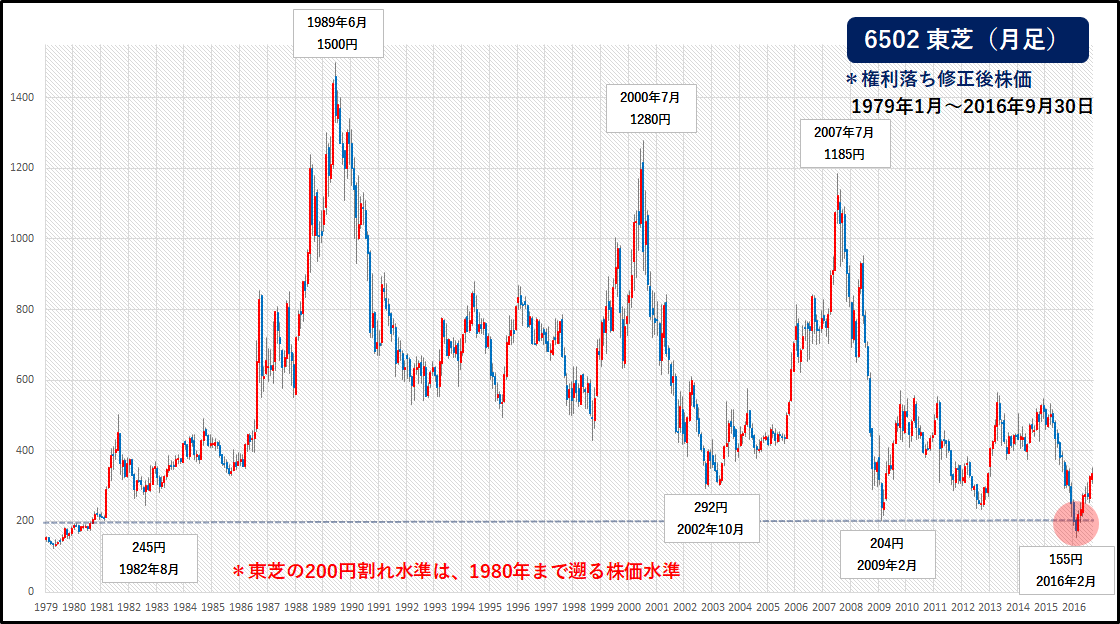

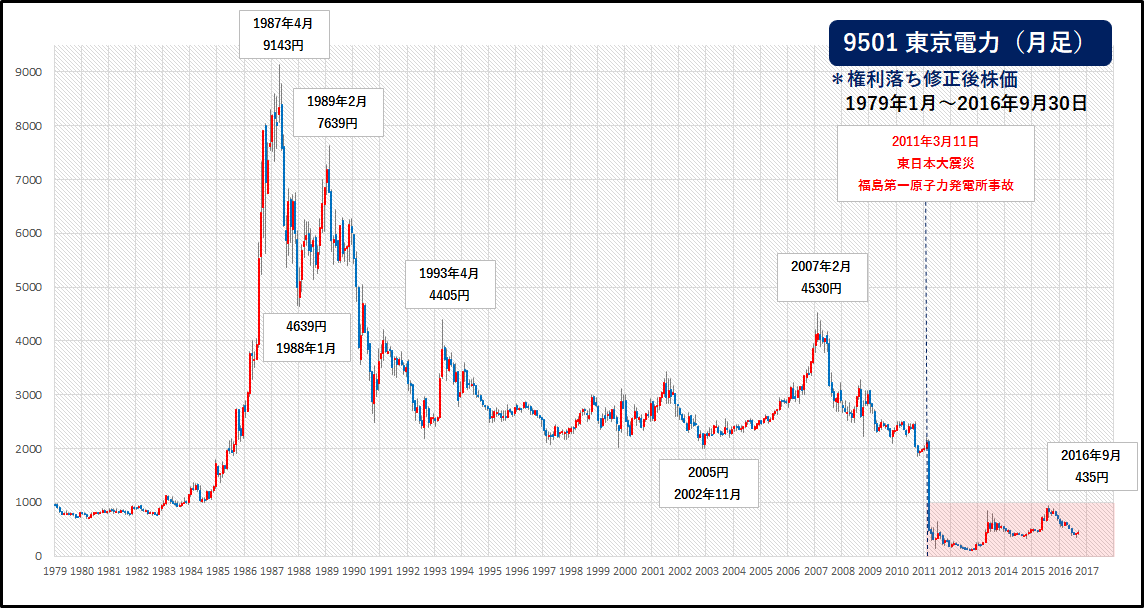

今の無相場の中に東芝とか東電のような、社会・経済・政治・科学技術・国の将来、もちろん当該企業の命運、これらをすべて包括するような事件を抱えて株価が動く物が出てくる。ヒトのゆく裏に道あり・・ではない。大通りにある主力銘柄だ。日々のニュースに出てくる話だ。こういうものに模擬投資をしてみて疑似体験を積まれるのも一法であろう。

★簡単に述べる。どの流儀にも出てくる剣の口伝である。対峙するときの心構えを言う。原義は「牡丹花下の睡猫、心、舞蝶に在り」である。牡丹の花の下で眠っている猫でも空中を舞って居る蝶々にいつでも飛びつけるように構えて寝ている、というほどの意である。

「懸待一致、一隅を守らず」ともいう。懸かるも待つも一か所に拘泥するな、の意だ。

(ヒラタク言えば、大底を待っている間に新興市場を多少嗜むのはいいが没入はするな、と解される)。

◆図1 2016年の比較チャート

◆図2 東芝(月足)長期チャート

◆図3 東京電力(月足)長期チャート

地域別には欧州が最大の売り越しで、1-8月の外国人の売り越し額の約65%を占めている。

産油国の売りは欧州経由で日本に入ってきている傾向が強い。欧州の売り越しには産油国の売りも大きなシェアを占めているだろう。

しかし、原油価格が堅調となり産油国の財政が潤うのなら、産油国の売りは止まってこよう。また、原油価格が堅調となれば、物価・金利は上昇しやすくなる。日本株は英米株に比べて立ち遅れているし指標から見ても割安なので、買い越しに転ずる可能性もある。

そこで下手にカラ売りもできない。さりとて突っ込んだら買おうと思っている個人投資家はETFが買ってしまうから買い場がない。市場を去って行くプレーヤーもいよう。

これがBRXITの後の3カ月強に及ぶ16,000円台の往来相場で一定の範囲内のサンドウィッチ相場だ。日本市場の主役は海外勢だった。主役亡きあと今は“旦那”は日銀のETF買いである。ところがこの“旦那”は海外勢と違って相場を張るということをしないから決して高値は買ってこない。このことが、レンジ相場、生体反応喪失相場、無相場、往来相場を3カ月以上も作ってきた。

しかし、マザーズや個々の新興市場株が激動する場面を見ると決して個人投資家のストックマインドは衰えてない。ただ、大通りを避けて小型株で時を稼いでいるに過ぎない。この動きは決して大相場への橋渡しにはならない。が、決して投資家不在の病弱市場ではないと言える。

○欧州主要市場

Stoxx600指数(欧州主要企業600社で構成されている)は年初から9か月間、BREXITショックのほかには、過去6カ月はほとんど動きがなかった。指数は同期間の330から350のレンジにとどまった。全くのレンジ相場、往来相場に陥った。

○米国市場

週末の米国株式相場は反発。ドイツ銀行を巡る懸念で前日に売られた金融株が買い戻されて相場の上げを主導。

NY市場で取引されているドイツ銀行の米国預託証券(ADR)は+14%。同行が金融危機前の住宅ローン担保証券(MBS)の不正販売を巡り間もなく米司法省と54億ドルで和解しそうだとの報道が買い手掛かり。和解金額は同省が当初提案した140億ドルを大きく下回る。

・NYダウ : 18308.15(前日比 +164.70)

・NASDAQ: 5312.00(前日比 + 42.84)

それでも今年の大部分は方向感なくさまよっている様子だ。米国株は7月半ばからほぼ横ばいで、世界の株価を反映したMSCIワールド指数は年初来で3.8%の上昇にとどまっている。

○外国為替市場

外国為替市場では、ドル指数が横ばいで推移した。ユーロは3月以来、ドルに対して最大0.05ドルしか動いていない。

○原油市況

ブレント原油価格は過去2四半期の大半の期間、1バレル当たり45ドルから50ドルで足踏み状態を続けている。

○世界経済全体としては脆弱

あらゆる市場の動きが鈍っている。世界経済成長の全体像はあまり変わっておらず、金融政策運営も現状維持が続いている。近年減速していた新興国の勢いが増すなど、予想される成長の構図には変化が見られるが、世界経済全体としては脆弱なままだ。

○市場はわずかなショックにも影響を受けやすい状態

つまり、市場はわずかなショックにも影響を受けやすい状態となっている。中央銀行は市場に対して少しずつ安心感を与えることを余儀なくされてきた。ただ債券市場は停滞の例外で、利回りの低下とクレジット・スプレッドの縮小が進んでいる。だがこれも、中央銀行による潤沢な資金供給の継続、低成長、そして景気後退の再発をめぐる懸念など、同じ要因が背景にあると言える。

○この静けさは永遠には続かない

日経新聞では「適温相場」などと(皮肉を込めてか?)書いているが、適温と思って棲みつくと、俗にいう「茹でカエル」になってしまう。(因みにユデカエルの例えは実際にはウソである。筆者は少年時代に実験してみた。洗面器に水を張ってカエルを数匹泳がせてコンロで炭を焚いてお湯にすると、或る程度の温度になると全てのカエルはピョンピョンと洗面器の外に飛び出してしまった。現実にはない話だが承知の上で、便利だから「ユデカエルの例」を使わせてもらった。中学の頃、教師が盛んに言うので筆者が実験して先生に文句を言った、大人げないことをした)。